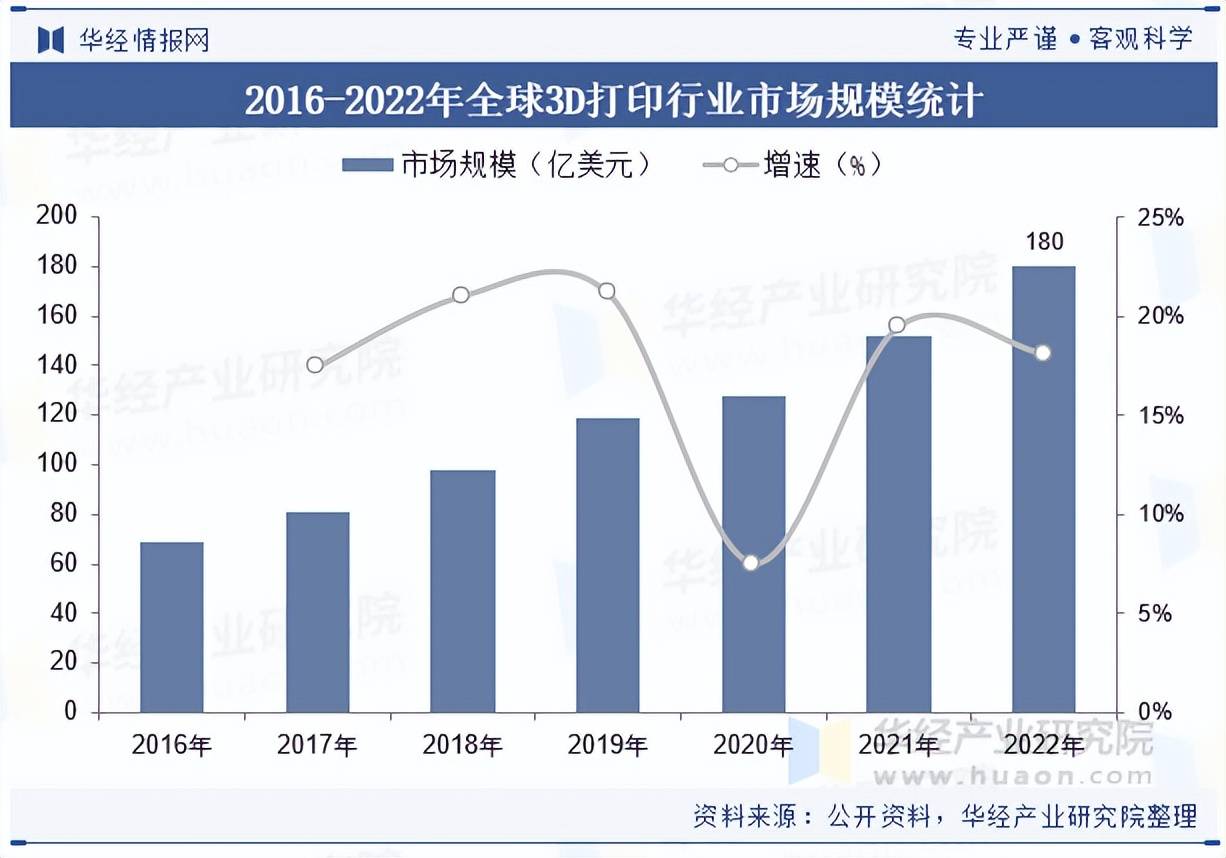

3D打印环球商场空间广漠,商场范围正处于高速生永远。据数据,2022年环球3D打印商场范围180亿美元,同比伸长18.1%,2016~2022年复合伸长率14.7%。估计2025年环球商场范围将抵达298亿美元,2022~2025年CAGR为18.3%,2030年抵达853亿美元,2025~2030年CAGR估计达23.4%。

数据显示,2021年环球3D打印办事的收入约90.15亿美元,占比达59.1%;环球3D打印设置杀青贩卖额31.74亿美元,占比达20.8%;环球3D打印资料贩卖额为30.55亿美元,占比为20.0%,比拟2020年提拔了3.5个百分点。

本文节选自华经资产探求院颁发的《2023年环球及中国3D打印(增材创造)行业发显近况及加逐鹿方式理会,民用范围的工业级行使远景广漠「图」》,如需获取全文实质,可进入华经谍报网摸索查看。

我国3D打印行业正处于疾捷生长阶段,正在必然水平上受到重点技能与高端人才的限造。2017~2022年商场范围稳步爬坡上扬,时代CAGR为21.8%;估计2023年国内3D打印行业商场范围将达447.9亿元,仍将依旧高速伸长趋向。

总体上看,3D打印行业拥有较大潜力空间,近年来投融资总金额渐渐扩张,据统计,2022年我国3D打印相干范围共有33起融资,融资总额达63.36亿元(个中2起融资金额暂未披露),与2021年的48亿元比拟扩张32%。

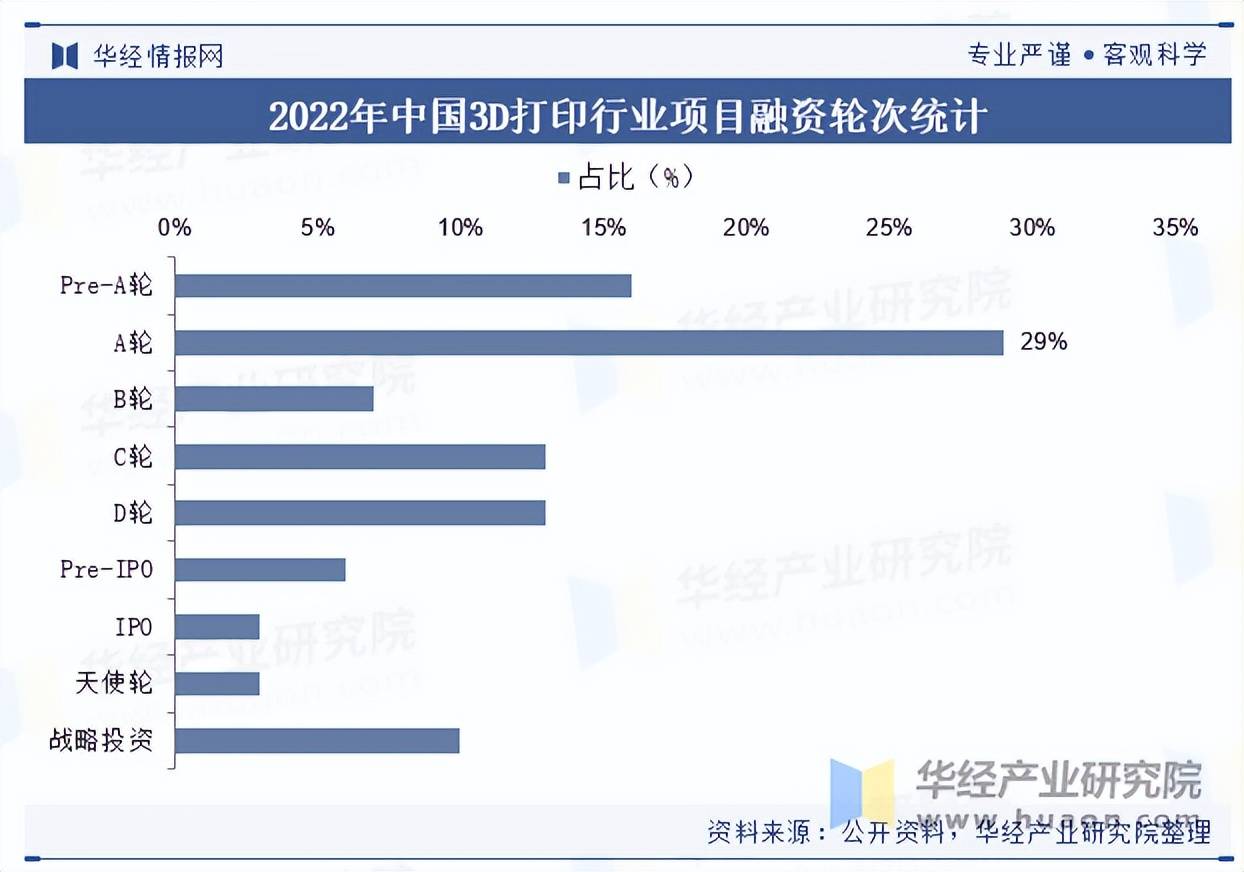

原料显示,正在2022年国内3D打印行业的融资项目中天使轮、Pre-A轮、A轮的前期融资占对照高,共15起,占融资数主意48%,但融资金额并不高。生永远企业的融资金额较大,B轮-D轮融资有10起,融资金额共22.48亿元,占总金额的35.4%,意味着现阶段大局部企业仍处于生长早期,拥有较大生漫空间。

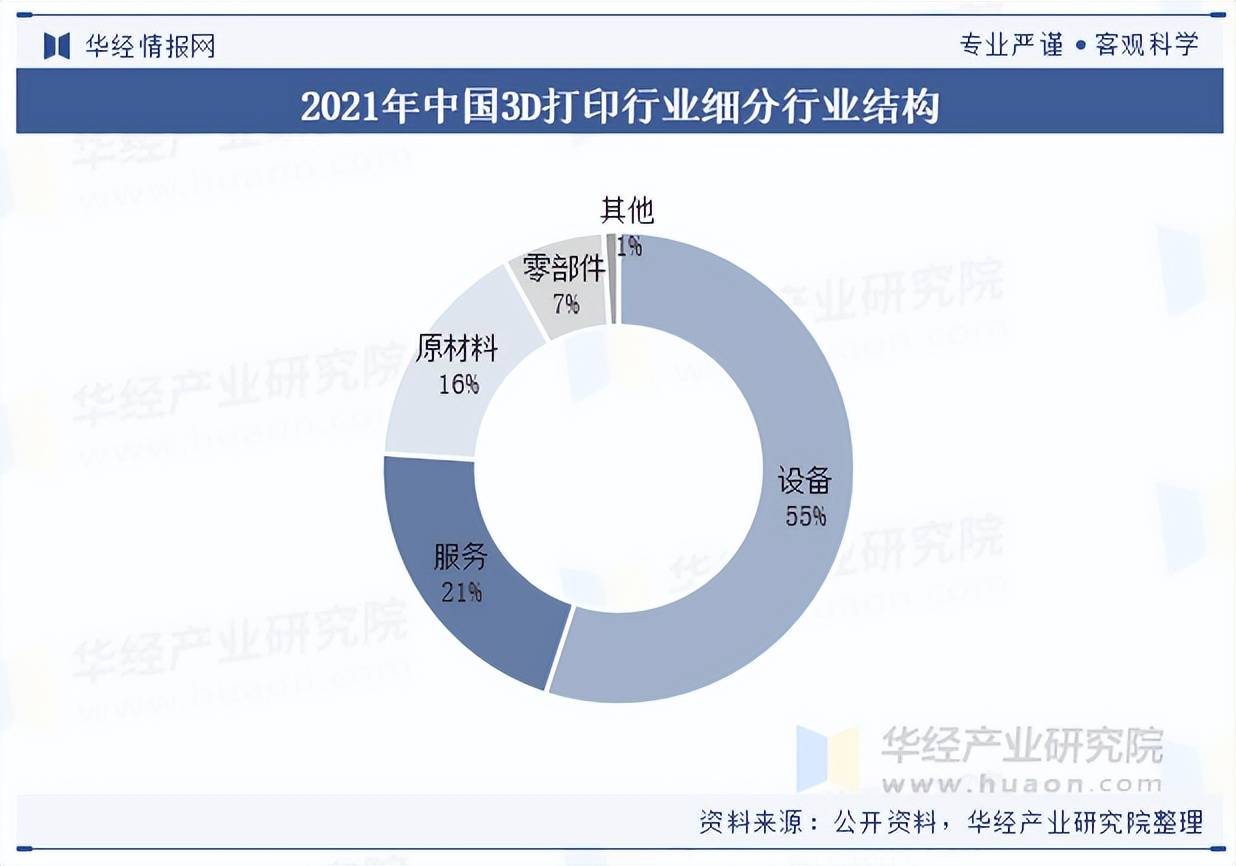

据统计,我国3D打印行业中,打印设置和打印办事的营收占苛重局部,2021年设置营收占比55%,打印办事占比21%,原资料占比16%,这三局部组成我国3D打印行业的苛重营收来历。

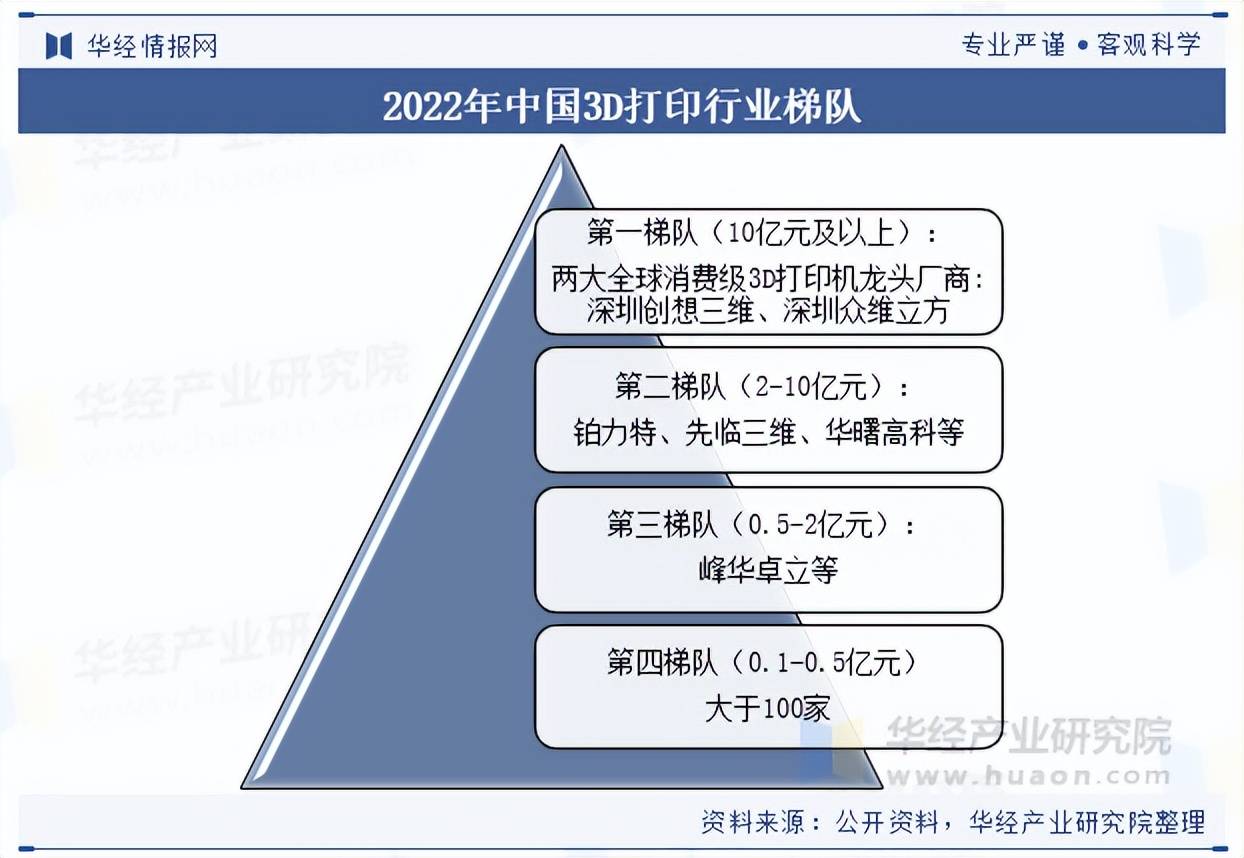

从国内逐鹿方式来看,华曙高科和铂力特是工业级赛道的领军企业。依照2022年营收范围,创念三维、纵维立方位于第一梯队,营收凌驾10亿国民币,但苛重聚焦于桌面级3D打印设置,为片面、家庭、学校供应3D打印管理计划;位于第二梯队的是铂力特、先临三维、华曙高科,营收正在2-10亿,个中先临三维同样聚焦于桌面级打印设置,主攻口腔数字化和高精度3D扫描。别的又有营收正在2亿以下的区域型厂商和100多家新兴厂商。所以,华曙高科和铂力特正在工业级3D打印范围处于国内当先位子。

环球局限来看,Stratasys、3D System等老牌3D打印巨头,正在早期引颈了资产的生长,依靠专利上风具有10-20年的技能堆集,具有较高的商场份额和客户认知度。2022年营收最高前三位是Stratasys、3D Systems和Materialise。从国内企业来看,华曙高科和铂力特也正在环球盘踞必然位子,改日生漫空间广漠。

华经资产探求院探求团队操纵桌面探求与定量侦察、定性理会相维系的办法,统统客观的分析3D打印行业生长的总体商场容量、资产链、筹办特点、结余技能和贸易形式等。科学操纵SCP模子、SWOT、PEST、回归理会、SPACE矩阵等探求模子与本事归纳理会3D打印行业商场处境、资产策略、逐鹿方式、技能刷新、商场危急、行业壁垒、时机以及挑拨等相干身分。遵循3D打印行业的生长轨迹及践诺阅历,悉心探求编造《2025-2031年中国3D打印行业商场深度理会及投资计谋筹议叙述》,为企业、科研、投资机构等单元投资计划、计谋筹办、资产探求供应紧张参考。